2021年6月2日,财政部、国家税务总局发布《关于通过公益性群众团体的公益性捐赠税前扣除有关事项的公告(财政部 税务总局公告2021年第20号)》

财政部网站截图

1.企业捐赠

根据《中华人民共和国企业所得税法》规定: 企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

计算案例参考如下:

某爱心企业,当年销售收入500万元,成本支出400万元,当年的利润总额为100万元。(假设该企业无其他涉税事项,企业所得税税率为25%)

情况一:当年不进行捐赠,应纳税额为100*25%=25万元;

情况二:当年通过公益性社会团体捐赠12万元

公益性捐赠额扣除限额:100*12%=12万元(捐赠额可全额抵减)

应纳税额为(100-12)*25%=22万元;

情况三:当年通过公益性社会团体捐赠20万元

公益性捐赠额扣除限额:100*12%=12万元(当年只能抵减12万元)

应纳税额为(100-12)*25%=22万元,剩余8万元可在第二年计算企业所得税时进行抵扣。

2.个人捐赠

根据《中华人民共和国个人所得税法》规定:个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。

计算案例参考如下(以居民个人的综合所得为例):

某爱心人士当年度个人综合所得为20万元(已扣减五险一金和专项附加扣除),年度减除费用为6万元。

综合所得的捐赠扣除限额:(20-6)*30%=4.2万元(最多可抵减捐赠款4.2万元)

情况一:若当年不进行捐赠,应纳税所得额为20-6=14万元

情况二:若当年通过公益性社会团体捐赠5万元,应纳税所得额为20-6-4.2=9.8万元

应纳税额=应纳税所得额*对应个人所得税税率-对应速算扣除数

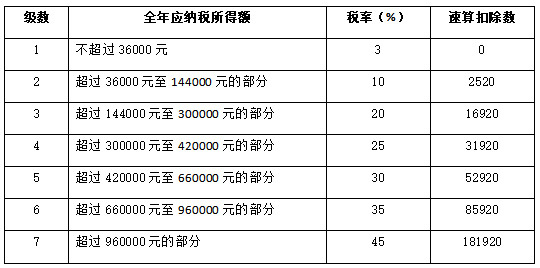

附表如下:

个人所得税税率表

注:应纳税所得额是指居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

温馨提示:所得税抵扣为一年一次,企业所得税可在电子税务局企业所得税汇算清缴时(一般每年5月底前)进行税前抵扣;个人所得税可由单位扣缴义务人在自然人电子税务局申报综合所得时抵扣,也可由捐赠者本人在个人所得税汇算清缴时(一般每年3月-6月底前)登录个人所得税APP进行操作。

绍兴市上虞区慈善总会

地址:百官街道鹤琴路66号

救助热线:0575-82719952

捐赠热线:0575-82024343

开户行:交通银行上虞支行

账号:294056001010141010379

|